PayPay残高を現金にしたいと考えたとき、「本当に現金化できるのか」「即日で換金する方法はあるのか」と疑問に感じる方も多いのではないでしょうか。

結論から言うと、PayPay残高はそのまま直接現金として引き出すことはできません。

そのため、現金化するには別の方法を経由する必要があります。

また、PayPayには「PayPay残高」と「PayPayポイント」があり、それぞれ扱いが異なる点にも注意が必要です。

特にポイントについては、現金化できないケースや制限があるため、正しく理解しておかないと「思った通りに換金できない」というトラブルにつながります。

一方で、仕組みと手順を理解していれば、即日で現金に近い形へ変えることも可能です。

方法によってはスマホだけで完結し、スムーズに資金化できるケースもあります。

この記事では、PayPay残高現金化の仕組みから、即日で換金する具体的な方法、さらに失敗しないための注意点や安全な使い方までわかりやすく解説します。

初めての方でも迷わず進められるように整理しているので、スピードと安全性の両方を重視したい方は、ぜひ参考にしてみてください。

- PayPay残高現金化の仕組みとは?直接出金できない理由と現金化の流れ

- ①PayPay残高で決済する

- ②換金性のあるものに変える

- ③売却して現金化する

- PayPay残高とポイントの違い

- 直接現金化できない理由

- PayPay残高を即日で現金化する方法

- 換金性の高いデジタル商品を経由して価値を変換する方法

- 商品を購入して転売する方法

- 個人間送金を活用する方法

- 銀行口座への出金(対応残高の場合)

- どの方法が最も早いのか

- PayPay残高現金化で失敗しないための注意点

- 残高の種類によっては現金化できない

- 換金率や手数料に注意する

- スピードだけで方法を選ばない

- 個人間取引のリスク

- 規約違反になる可能性がある

- 焦って判断しないことが重要

- PayPay残高現金化の方法を見極めるポイント

- スピードを重視するか、安全性を重視するか

- 残高の種類を確認する

- 換金率と手数料のバランスを見る

- リスクの高い方法を避ける

- 状況別のおすすめ判断基準

- 結論:目的に合わせて選ぶことが重要

- PayPay残高現金化にかかる時間の目安

- 方法別の時間目安と現実的な所要時間

- なぜここまで差が出るのか

- 即日現金化を成功させる条件

- 失敗するパターン

- PayPay残高現金化のメリット・デメリット

- メリット=なぜ選ばれるのか

- デメリット=見落とされがちな本質

- 本質的な理解

- PayPay残高現金化に向いている人・向いていない人

- 向いている人

- 向いていない人

- 数値で見る「使っていいライン」

- ケース別の適合判断(具体例)

- 代替手段の検討が必要なサイン

- 結論:適合するのは「短期・少額・単発」

- PayPay残高現金化を使うべきか迷ったときの判断基準

- まず考えるべきは「今すぐ必要かどうか」

- 金額が大きくなるほど不利になる

- 「あとで払えるか」は絶対に確認する

- 繰り返し使う前提ならやめた方がいい

- 迷ったときはこの3つで判断する

- 結論:使い方を間違えなければ「あり」

- PayPay残高現金化の成功パターン(失敗しない人のやり方)

- 成功する人の共通点は「事前に決めている」こと

- 具体的な成功ルート(そのまま真似すればOK)

- 一番重要なのは「買う前に出口を決める」こと

- 逆に失敗するパターン

- 結論

- PayPay残高現金化のリアルシミュレーション(成功と失敗の分かれ目)

- 3万円を現金化した場合の現実的な結果

- なぜここまで差が出るのか

- 金額が大きくなるほど差は広がる

- ここで押さえるべき本質

- よくある失敗の流れ

- 結論

- PayPay残高現金化に関するよくある質問

- Q1:PayPay残高は本当に現金化できるのですか?

- Q2:即日で現金化することは本当に可能ですか?

- Q3:PayPayポイントも現金化できますか?

- Q4:どの方法が一番おすすめですか?

- Q5:換金率はどれくらいになりますか?

- Q6:どれくらい損するのが普通ですか?

- Q7:安全に現金化する方法はありますか?

- Q8:規約違反になる可能性はありますか?

- PayPay残高現金化のまとめ…損を最小限に抑えて現金化するために

- 最後に

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

PayPay残高現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

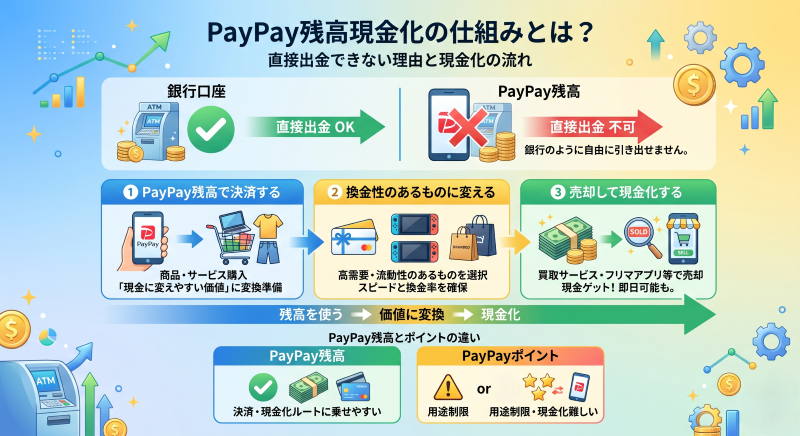

PayPay残高現金化の仕組みとは?直接出金できない理由と現金化の流れ

PayPay残高は便利な電子マネーですが、銀行口座のように自由に現金として引き出すことはできません。

そのため、現金化する場合は間接的な方法を使う必要があります。

基本的な流れは、「残高を使う→価値に変換する→現金化する」という3つのステップで成り立っています。

この仕組みを理解しておくことで、スムーズかつ安全に現金化を進めることができます。

①PayPay残高で決済する

まずは、PayPay残高を使って商品やサービスを購入します。PayPayは多くのオンラインショップや実店舗で利用できるため、幅広い使い道があります。

この段階ではまだ現金にはなっていませんが、現金化しやすい価値へ変換する準備をしている状態です。

②換金性のあるものに変える

現金化を前提とする場合は、購入する対象が非常に重要です。

需要が高く、すぐに売却できるものを選ぶことで、スピードと換金率の両方を確保しやすくなります。

例えば、ギフト券や電子コードなどは流動性が高く、即日での現金化に向いています。

一方で、需要が低い商品を選ぶと、売却に時間がかかったり、価格が下がる可能性があります。

③売却して現金化する

最後に、購入したものを買取サービスやフリマアプリなどで売却し、現金を受け取ります。

この段階で現金化が完了します。

即日現金化を狙う場合は、即時買取に対応したサービスを利用することが重要です。

PayPay残高とポイントの違い

PayPayには「PayPay残高」と「PayPayポイント」があり、それぞれ扱いが異なります。

- PayPay残高:決済に使用でき、現金化ルートに乗せやすい

- PayPayポイント:用途が制限されており、現金化が難しい場合がある

特にポイントは直接的な換金ができないケースも多いため、残高との違いを理解しておくことが重要です。

直接現金化できない理由

PayPayはあくまで決済サービスであり、現金を引き出す機能は限定されています。

そのため、決済を経由した間接的な現金化が必要になります。

この仕組みを理解していないと、「なぜ現金にならないのか」と迷う原因になるため、最初に全体の流れを把握しておくことが重要です。

PayPay残高を即日で現金化する方法

PayPay残高を現金化するには、直接引き出すのではなく、いくつかの方法を組み合わせる必要があります。

ただし、方法によってスピードや換金率、手間が大きく異なるため、目的に応じて選ぶことが重要です。

ここでは、即日で現金化を狙える代表的な方法を解説します。

換金性の高いデジタル商品を経由して価値を変換する方法

最もスピードが出やすいのが、PayPay残高を使ってギフト券を購入し、それを買取サービスで売却する方法です。

この方法は、即時買取に対応したサービスを利用すれば、当日中に現金化できる可能性が高いのが特徴です。

特にデジタルコードタイプであれば、購入から売却までをオンラインで完結できるため、非常にスムーズです。

ただし、PayPayでは直接購入できるギフト券が限られているため、利用できるルートを事前に確認することが重要です。

商品を購入して転売する方法

PayPay残高で商品を購入し、それをフリマアプリや買取店で売却する方法もあります。

この方法は選ぶ商品によっては高い換金率が期待できますが、売却までに時間がかかるため即日には向かない点がデメリットです。

そのため、スピードよりも条件を重視する場合に適しています。

個人間送金を活用する方法

PayPayの送金機能を使い、他のユーザーに残高を送ることで現金化する方法もあります。ただし、この方法は規約やトラブルのリスクが高いため、慎重に判断する必要があります。

特に見知らぬ相手との取引はリスクが高く、詐欺などのトラブルにつながる可能性もあるため注意が必要です。

銀行口座への出金(対応残高の場合)

PayPay残高の種類によっては、銀行口座へ出金できる場合があります。本人確認(PayPayマネー)を完了している場合は、直接現金化できる最も安全な方法です。

ただし、すべての残高が対象ではなく、PayPayマネーライトやポイントは出金不可となっているため、自分の残高の種類を確認することが重要です。

どの方法が最も早いのか

即日で現金化したい場合は、ギフト券→即時買取の流れが最も現実的です。

一方で、安全性を最優先する場合は、銀行出金(対応残高)が最も確実です。

このように、「スピード」「安全性」「換金率」のどれを優先するかによって、最適な方法は変わります。

PayPay残高現金化で失敗しないための注意点

PayPay残高の現金化は便利な反面、仕組みを理解せずに利用すると、時間やお金の面で損をする可能性があります。

特に即日での現金化を急ぐあまり、重要なポイントを見落としてしまうケースも少なくありません。

ここでは、トラブルを防ぐために押さえておきたい注意点を解説します。

残高の種類によっては現金化できない

PayPayには「PayPayマネー」「PayPayマネーライト」「PayPayポイント」など複数の種類があり、それぞれ扱いが異なります。

特にPayPayポイントやマネーライトは出金できないため、現金化を前提とする場合は、自分の残高の種類を必ず確認する必要があります。

換金率や手数料に注意する

現金化では、表示されている条件だけでなく、実際に受け取れる金額が重要です。

手数料や買取条件によっては想定より少ない金額になることがあります。

そのため、最終受取額ベースで判断することが大切です。

スピードだけで方法を選ばない

「即日」「最短」といった言葉だけで方法を選ぶと、条件が不利だったりリスクの高い方法を選んでしまう可能性があります。

スピードと同時に、安全性や条件のバランスを考えることが重要です。

個人間取引のリスク

送金機能を使った個人間取引は一見手軽に見えますが、詐欺や未払いなどのトラブルが発生するリスクがあります。

信頼できる相手以外との取引は避けるか、慎重に判断する必要があります。

規約違反になる可能性がある

PayPayは決済サービスであり、現金化を前提とした利用は想定されていません。

そのため、不自然な利用や繰り返しの現金化は制限対象になる可能性があります。

過度な利用は避け、自然な範囲での利用を意識することが重要です。

焦って判断しないことが重要

急いでいるときほど、条件や方法を十分に確認せずに進めてしまいがちです。

その結果、損失やトラブルにつながるケースもあります。

現金化を行う際は、一度立ち止まり、方法・条件・リスクの3点を確認することが大切です。

PayPay残高現金化の方法を見極めるポイント

PayPay残高の現金化は複数の方法がありますが、それぞれにスピード・安全性・換金率の違いがあります。

そのため、「どれが正解か」ではなく、自分の状況に合った方法を選ぶことが重要です。

ここでは、失敗しないための判断基準を解説します。

スピードを重視するか、安全性を重視するか

まず最初に考えるべきなのは、「何を優先するか」です。

- 即日で現金が必要 → ギフト券+即時買取

- 安全性を最優先 → 銀行出金(PayPayマネー)

すべてを同時に満たす方法は基本的に存在しないため、優先順位を決めることが重要です。

残高の種類を確認する

PayPayは残高の種類によって使える方法が変わります。

- PayPayマネー → 出金可能

- マネーライト・ポイント → 出金不可

この違いを理解せずに進めると、現金化できない状況になるため注意が必要です。

換金率と手数料のバランスを見る

スピードだけでなく、最終的に受け取れる金額も重要です。

「◯%」という表記だけで判断するのではなく、実際の受取額を確認することが大切です。

特に即日対応の方法は、スピードが出る分、条件がやや下がるケースもあります。

リスクの高い方法を避ける

個人間送金など、一見簡単に見える方法でも、詐欺やトラブルのリスクが高いものは避けるべきです。

信頼できるサービス・実績のある方法を選ぶことで、安全性を確保できます。

状況別のおすすめ判断基準

| 状況 | おすすめ方法 | ポイント |

|---|---|---|

| 今すぐ現金が必要 | ギフト券→即時買取 | スピード最優先 |

| 安全性を重視 | 銀行出金 | 最もリスクが低い |

| 少しでも高く現金化したい | 商品転売 | 時間がかかる |

| リスクを避けたい | 現金化しない選択 | 無理な利用は避ける |

結論:目的に合わせて選ぶことが重要

PayPay残高現金化は、「スピード」「安全性」「換金率」のどれを優先するかで最適な方法が変わります。

そのため、「一番いい方法」を探すのではなく、自分の状況に最も合った方法を選ぶことが、失敗しないためのポイントです。

PayPay残高現金化にかかる時間の目安

PayPay残高の現金化は「方法選び」でほぼ結果が決まります。

最短で数十分で完了するケースもあれば、数日以上かかる場合もあり、その差は「どの工程に時間がかかるか」で決まります。

現金化は大きく分けて、①決済→②換金→③入金の3段階で進みます。このうち、②と③が遅れると即日現金化はできません。

方法別の時間目安と現実的な所要時間

| 方法 | 目安時間 | 実際の傾向 |

|---|---|---|

| ギフト券→買取 | 30分〜3時間 | 最も安定して即日対応可能 |

| 銀行出金(PayPayマネー) | 当日〜翌営業日 | 安全だが即時性はやや弱い |

| 商品転売 | 2日〜1週間以上 | 売れるまで時間が読めない |

なぜここまで差が出るのか

最大の違いは「売却の確定タイミング」です。

- ギフト券 → 売却先が即決(買取)

- 転売 → 購入者が現れるまで待つ

つまり、即日現金化したいなら「待ち時間が発生しない方法」を選ぶ必要があります。

即日現金化を成功させる条件

以下が揃えば即日成功率は大きく上がります。

- 午前〜昼までに決済完了

- 即時買取サービスを利用

- 入力ミス・確認待ちを発生させない

失敗するパターン

- 夜に申し込んで翌日になる

- 転売を選んで即日不可

- 確認作業で止まる

結論:時間は「方法」と「タイミング」でほぼ決まる

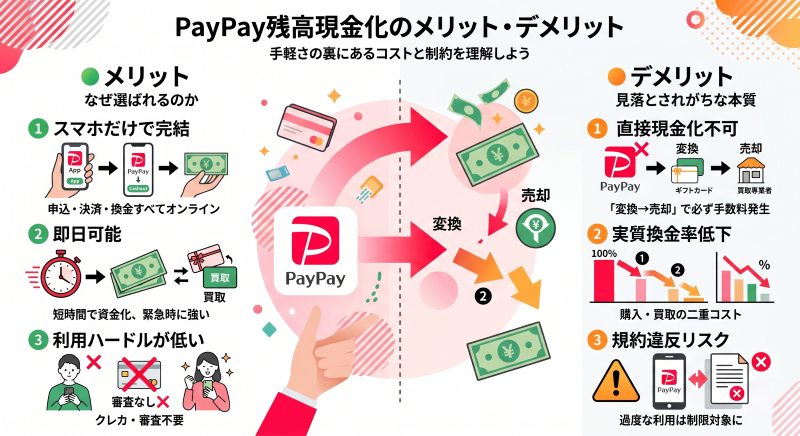

PayPay残高現金化のメリット・デメリット

PayPay残高現金化は手軽さが魅力ですが、その裏には明確なコストと制約があります。

ここを理解していないと「使いやすい=得」と勘違いしてしまい、結果的に損をする可能性があります。

メリット=なぜ選ばれるのか

- スマホだけで完結できる

申込・決済・換金まで全てオンラインで完了するため、スピードと手軽さが圧倒的です。 - 即日現金化できるルートが存在する

ギフト券買取を使えば短時間で資金化できるため、緊急時に強いです。 - 利用ハードルが低い

クレカ不要・審査不要で使える点は他の手段に比べて優位です。

デメリット=見落とされがちな本質

- 直接現金化できない構造

必ず「変換→売却」を挟むため、手数料が発生します。 - 実質換金率が下がる

購入・買取の二重コストで、実際の受取額は減少します。 - 規約リスクがある

過度な利用は制限対象になる可能性があります。

本質的な理解

PayPay現金化は、「便利さをコストで買う手段」です。

そのため、

- 短期・少額 → 有効

- 長期・高額 → 不利

この使い分けができるかどうかが重要です。

PayPay残高現金化に向いている人・向いていない人

PayPay残高現金化は「使えるかどうか」ではなく、「使うべき状況かどうか」で判断する必要があります。

適切な場面で使えば有効な手段ですが、状況を誤るとコスト増加や資金悪化につながります。

ここでは、目的・金額・期間・リスク許容度の4軸で、具体的に判断できるように整理します。

向いている人

- 短期(1日〜数日)で資金をつなぎたい人

例:給料日・入金待ち・精算前など。「いつ返せるか」が明確なケース。 - 少額(目安:〜3万円程度)で足りる人

金額が小さいほど手数料インパクトが相対的に小さく、実用性が高い。 - スピード最優先の人

「今日中に必要」など時間制約がある場合、オンライン完結の強みが活きる。 - 仕組み(換金率・手数料・返済)を理解している人

最終受取額と支払総額を把握し、損益を自分で判断できる人。 - 一時的にキャッシュフローを整えたい人

事業・生活ともに「一時的な谷」を埋める用途に限定できる人。

向いていない人

- 高額(目安:5万〜10万円以上)を現金化したい人

手数料が積み上がり、実質コストが急増するため不利。 - 返済計画(いつ・いくら)が曖昧な人

後払い(PayPayあと払い)を利用する場合、後から必ず支払いが発生します。 - 継続的に資金不足が続いている人

根本解決にならず、利用のループ化で状況が悪化しやすい。 - 最小コストを重視する人

現金化は構造上コストが発生するため、最安手段ではない。 - 判断や確認が苦手な人

条件確認不足で想定外の受取額になりやすい。

数値で見る「使っていいライン」

- 金額:〜3万円(最大でも5万円未満)

- 期間:数日〜最長でも1週間以内に回収見込み

- 回数:単発(連続利用は避ける)

上記を超える場合は、コスト・リスクが急激に上がるため別手段の検討が合理的です。

ケース別の適合判断(具体例)

- 「明日入金があるが今日3万円足りない」

→ 適合:高い(短期・少額・回収確実) - 「10万円を今すぐ用意したい」

→ 不適合:コスト過大・分割や他手段検討 - 「毎月ギリギリで都度現金化したい」

→ 不適合:ループ化リスク(構造改善が先) - 「少額を今だけつなぎたい(初回利用)」

→ 適合:中〜高(条件確認を前提)

代替手段の検討が必要なサイン

以下に当てはまる場合は、現金化以外の方法(支出調整・分割払い・公的制度等)を優先した方が合理的です。

- 返済原資が未確定

- 高額を一度に用意したい

- すでに複数回利用している

結論:適合するのは「短期・少額・単発」

バンドルカード現金化は、短期・少額・単発でのキャッシュフロー調整に限定すれば有効です。

逆に、長期・高額・継続利用になるほど不利になります。

最終的には、目的(なぜ使うか)・回収見込み(いつ戻すか)・総コスト(いくら減るか)の3点で判断してください。

PayPay残高現金化を使うべきか迷ったときの判断基準

PayPay残高の現金化は便利な手段ですが、どんな状況でも使うべき方法ではありません。

むしろ、使いどころを間違えるとお金を減らすだけの行動になってしまうこともあります。

大切なのは、「できるかどうか」ではなく、今の自分にとって本当に必要な手段かどうかを冷静に判断することです。

まず考えるべきは「今すぐ必要かどうか」

PayPay現金化は、スピードを優先する代わりにコストがかかる仕組みです。

そのため、数日待てるのであれば、わざわざ手数料を払ってまで使う必要はありません。

逆に、今日・明日中に現金が必要な場合は、現実的な選択肢のひとつになります。

金額が大きくなるほど不利になる

少額であればそこまで気にならない差でも、金額が大きくなると影響ははっきり出ます。

例えば数万円程度であれば許容できても、10万円単位になると手数料だけで大きな損失になることもあります。

そのため、基本的には少額での利用に限定するのが前提です。

「あとで払えるか」は絶対に確認する

後払い機能(PayPayあと払い)などを利用する場合は、支払いタイミングを必ず確認する必要があります。

ここを曖昧にしたまま使うと、気づいたときには資金状況がさらに苦しくなるというケースも少なくありません。

逆に、「いつ入金があるか」がはっきりしている場合は、一時的なつなぎとして機能しやすいです。

繰り返し使う前提ならやめた方がいい

一度きりの利用と、繰り返しの利用では意味がまったく変わります。

「今回だけ」という使い方ならまだしも、何度も繰り返すと手数料の積み重ね+利用制限リスクが一気に現実的になります。

迷ったときはこの3つで判断する

- 今すぐ必要か

- 少額で済むか

- あとで無理なく払えるか

この3つがクリアできていれば、現金化は現実的な選択肢です。

逆にひとつでも引っかかるなら、無理に使わない方が結果的に得です。

結論:使い方を間違えなければ「あり」

PayPay残高の現金化は、短期・少額・一時的な用途に限れば、有効な手段です。

ただし、万能ではありません。

状況に合っていない使い方をすると、むしろマイナスになることもあります。

だからこそ、「必要だから使う」のではなく、使っても問題ない状況かを見極めることが一番大切です。

PayPay残高現金化の成功パターン(失敗しない人のやり方)

ここまでで仕組みや注意点は理解できたと思いますが、実際に重要なのは「どう動けばうまくいくのか」です。

PayPay残高の現金化は、やり方によって結果が大きく変わります。

同じ金額でも、スムーズに現金化できる人と、時間やお金を無駄にする人に分かれるのが現実です。

ここでは、実際に失敗しない人がやっている流れを、そのまま再現できる形で解説します。

成功する人の共通点は「事前に決めている」こと

うまくいく人は、行き当たりばったりで動きません。

- 何を買うか

- どこで売るか

- いくらになるか

この3つを決めてから動いています。

逆に失敗する人は、買ってから考えるので詰まります。

具体的な成功ルート(そのまま真似すればOK)

① 事前に買取ルートを決める

→ どこで売るかを先に確定させる

② 換金しやすいものを選ぶ

→ 需要がある・すぐ売れるものに限定

③ PayPayで決済する

→ この時点で迷わない状態にしておく

④ すぐに売却する

→ 時間を空けないのがポイント

⑤ 入金確認

→ ここで完了

一番重要なのは「買う前に出口を決める」こと

現金化で一番多い失敗は、

「買ったけど売れない」

これです。

つまり、

売れる前提で買う

これができているかどうかが全てです。

逆に失敗するパターン

- なんとなく商品を選ぶ

- 売却先を決めていない

- 後回しにする

これをやると、時間もお金もロスします。

結論

PayPay残高現金化は難しいことではありません。

ただし、

「買う前に売り先を決める」

これができるかどうかで、結果が決まります。

この流れさえ守れば、無駄な損失やトラブルを避けながら、スムーズに現金化することができます。

PayPay残高現金化のリアルシミュレーション(成功と失敗の分かれ目)

ここまでで仕組みや方法は理解できたと思いますが、実際に気になるのは「自分がやったらどうなるのか」という点ではないでしょうか。

PayPay残高の現金化は、やり方によって結果が大きく変わるのが特徴です。

同じ金額でも、スムーズに現金化できる人と、時間やお金を無駄にしてしまう人に分かれます。

ここでは、実際の流れをもとに、成功するケースと失敗するケースを具体的に比較していきます。

3万円を現金化した場合の現実的な結果

例えば、3万円分のPayPay残高を現金化するケースを考えてみます。

まず、事前に買取ルートを決め、換金しやすいものを選び、すぐに売却まで進めた場合は、

約24,000円〜25,000円前後を1時間程度で受け取る

というのが現実的なラインです。

一方で、「とりあえず決済してから考える」という進め方をしてしまうと状況は変わります。

売却先を探すのに時間がかかり、条件の悪いところで手放すことになり、

20,000円前後まで下がり、時間も半日〜翌日まで伸びる

というケースも珍しくありません。

なぜここまで差が出るのか

この差は、特別なテクニックではなく、たった一つの違いから生まれます。

それが、「買う前に売り先を決めているかどうか」です。

現金化は「買うこと」よりも「売ること」が重要です。

ここを後回しにすると、条件もスピードも一気に崩れます。

金額が大きくなるほど差は広がる

この傾向は金額が増えるほど顕著になります。

例えば5万円の場合、

- スムーズに進めた場合 → 約40,000円前後

- 流れを考えずに進めた場合 → 35,000円以下

といったように、数千円ではなく1万円近い差になることもあります。

ここで押さえるべき本質

PayPay残高の現金化は、「やるかやらないか」ではなく、

「どうやるか」で結果が決まる手段です。

- なんとなく進める → 損失が大きくなる

- 流れを理解して進める → 最小限の損で済む

この違いはかなり明確です。

よくある失敗の流れ

実際に多いのは、次のようなパターンです。

- 急いで決済してしまう

- 売却先を後から探す

- 条件を比較せずに手放す

これをやると、時間もお金も確実にロスします。

結論

PayPay残高現金化はシンプルな仕組みですが、結果は大きく分かれます。

だからこそ大切なのは、

「決済前に流れを固めておくこと」

この一点です。

これができるかどうかで、損をするか、最小限で済むかが決まります。

PayPay残高現金化に関するよくある質問

Q1:PayPay残高は本当に現金化できるのですか?

PayPay残高をそのまま現金として引き出すことはできませんが、決済→売却という流れを使うことで間接的に現金化することは可能です。

ただし、これはあくまで「仕組みを利用した方法」であり、通常の機能として用意されているわけではありません。

そのため、方法を理解せずに進めると、思ったように現金化できないケースもあります。

重要なのは、「どうやって変換するか」を事前に決めておくことです。

Q2:即日で現金化することは本当に可能ですか?

可能です。ただし条件があります。

即日で現金化できるかどうかは「方法」と「タイミング」でほぼ決まります。

具体的には、

- 即時買取に対応しているか

- 午前〜昼までに手続きを開始できるか

この2つが揃えば、数十分〜数時間で完了するケースもあります。

逆に、夜間や方法選びを間違えると翌日になることもあるため注意が必要です。

Q3:PayPayポイントも現金化できますか?

基本的には難しいです。

PayPayポイントは用途が制限されており、現金化ルートに乗せにくいのが特徴です。

一部間接的な方法は存在しますが、条件が限られるため、現実的には「PayPay残高」とは別物として考えるべきです。

現金化を前提にする場合は、まず自分の残高の種類を確認することが重要です。

Q4:どの方法が一番おすすめですか?

目的によって変わりますが、即日現金化を前提とする場合は、

ギフト券などを経由して即時買取を利用する方法

が最も現実的です。

一方で、安全性を最優先するなら、PayPayマネーの銀行出金が最適です。

つまり、「正解」は1つではなく、何を優先するかで最適解が変わるというのが本質です。

Q5:換金率はどれくらいになりますか?

一般的には70〜90%前後が目安ですが、これはあくまで目安です。

重要なのは、表示されている数字ではなく、実際に受け取れる金額です。

同じ80%でも、

・手数料込み

・条件付き

などで結果は変わります。

必ず最終受取額ベースで判断するようにしてください。

Q6:どれくらい損するのが普通ですか?

目安としては、2割前後の差が出ることが多いです。

例えば3万円であれば、

5,000円〜6,000円程度の差

が発生するケースが一般的です。

これは手数料というより、「変換の過程で発生するコスト」と考えた方が正確です。

Q7:安全に現金化する方法はありますか?

完全にリスクゼロの方法はありませんが、リスクを抑えることは可能です。

ポイントは以下の3つです。

- 信頼できる方法を選ぶ

- 少額・単発で利用する

- 不自然な使い方をしない

特に個人間取引はトラブルリスクが高いため、慎重に判断する必要があります。

Q8:規約違反になる可能性はありますか?

可能性はあります。

PayPayは決済サービスであり、現金化を前提とした利用は想定されていません。

そのため、

短期間での繰り返し利用や不自然な決済

は、制限の対象になる可能性があります。

安全に使うためには、自然な範囲での利用に留めることが重要です。

PayPay残高現金化のまとめ…損を最小限に抑えて現金化するために

PayPay残高の現金化は、仕組みを理解していれば誰でも実行できる手段です。

ただし、やり方を間違えると時間とお金の両方を無駄にする結果になってしまいます。

ここまで解説してきた内容をシンプルに整理すると、重要なポイントは次の通りです。

- PayPay残高は直接現金化できないため、必ず「決済→売却」の流れが必要

- 即日現金化を狙うなら、事前に売却ルートを決めることが最重要

- やり方によって数千円〜1万円以上の差が出ることもある

- 繰り返し利用や高額利用はリスクが高くなる

特に覚えておきたいのは、

「買う前に売り先を決める」

この一点です。

現金化は「何を買うか」よりも「どう売るか」がすべてを決めます。

ここを曖昧にしたまま進めると、条件もスピードも崩れます。

一方で、

- 短期で

- 少額で

- 一度きりの利用であれば

現実的で有効な資金調達手段になるのも事実です。

最後に

PayPay残高現金化は便利ですが、万能ではありません。

「とりあえず使う」ではなく、「使っていい状況か」を判断することが大切です。

そのうえで、

流れを理解してから動く

これができれば、無駄な損失やトラブルを避けながら、スムーズに現金化を進めることができます。

本記事の内容を参考に、自分の状況に合った方法を選び、冷静に判断して進めていきましょう。