ファミペイの翌月払いを使って現金を用意したいと考えている方は多いのではないでしょうか。

クレジットカードを使わずに後払いができる点から、急な出費への対応手段として注目されていますが、その一方で「どのような仕組みで現金を用意できるのか」「実際にはどれくらいの負担があるのか」といった疑問を持つ方も少なくありません。

結論から言うと、ファミペイ翌月払いはそのまま現金として引き出せるものではありませんが、仕組みを理解することで、間接的に現金を用意することは可能です。

ただし、この方法はあくまで「支払いを後ろにずらす仕組み」を活用しているため、進め方を誤ると想定以上のコストや負担につながる可能性があります。

特に、流れを理解しないまま利用してしまうと、「思っていたより手元に残らない」「後から支払いが重なる」といったズレが生じやすくなります。

本記事では、ファミペイ翌月払いの仕組みから、現金を用意する具体的な流れ、さらに損を最小限に抑えるための考え方までをわかりやすく解説します。

「どのように使うべきか」「自分の状況で利用しても問題ないか」を判断できるようになる内容となっています。

- ■ 基本構造

- ■ 現金化に繋がる本質

- ■ なぜ現金に変えられるのか

- ■ チャージ型との違い

- ■ 仕組みのまとめ

- ファミペイ翌月払いで現金を用意する具体的な方法と流れを解説

- ■ 基本の流れ(準備〜実行)

- ■ 主な方法の種類

- ■ ギフト券を使う方法(最も一般的)

- ■ 商品購入→売却の方法

- ■ 電子コード系の方法

- ■ 方法選びで重要なポイント

- ファミペイ翌月払いの損失とコストの仕組みを具体的な数値で解説

- ■ なぜ損が出るのか

- ■ 損失の目安

- ■ 金額別の損失イメージ

- ■ 見落としやすいコスト

- ■ 損失の本質

- ■ 損失をどう考えるか

- ファミペイ翌月払い現金化のリスクと注意点を失敗例をもとに解説

- ■ 支払い遅延による影響

- ■ 利用規約による制限

- ■ 売却できないリスク

- ■ 想定より損失が大きくなるケース

- ■ 個人間取引のトラブル

- ■ 短期用途として考える必要性

- ■ リスクの本質

- 成功パターンとNG行動から見る失敗しない使い方のポイント

- ■ 成功パターンの共通点

- ■ NG行動(失敗につながる動き)

- ■ 成否を分けるポイント

- ファミペイ翌月払いで現金化方法を選ぶ際の判断基準と選び方

- ■ 判断基準① スピード

- ■ 判断基準② 損失(コスト)

- ■ 判断基準③ 安全性

- ■ よくある失敗パターン

- ■ 選び方のまとめ

- ファミペイ翌月払いが向いている人と向いていない人の違い

- ■ 向いている人の特徴

- ■ 向いていない人の特徴

- ■ 判断の基準

- ファミペイ翌月払いに関するよくある質問をまとめて解説

- Q1. ファミペイ翌月払いで現金を直接受け取ることはできますか?

- Q2. 審査なしで使えますか?

- Q3. どれくらいの金額まで使えますか?

- Q4. 現金化すると違法になりますか?

- Q5. どの方法が一番損失が少ないですか?

- Q6. すぐに現金化できますか?

- Q7. 何度も繰り返し使えますか?

- Q8. 支払いが遅れた場合はどうなりますか?

- Q9. 売却できなかった場合はどうなりますか?

- Q10. この方法はおすすめできますか?

- ファミペイ翌月払いで現金を用意する前に確認すべき判断ポイントまとめ

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

ファミペイ現金化業者を紹介中!(スクロールして選んでください!)

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

ファミペイ翌月払いの仕組みと現金化できる理由をわかりやすく解説

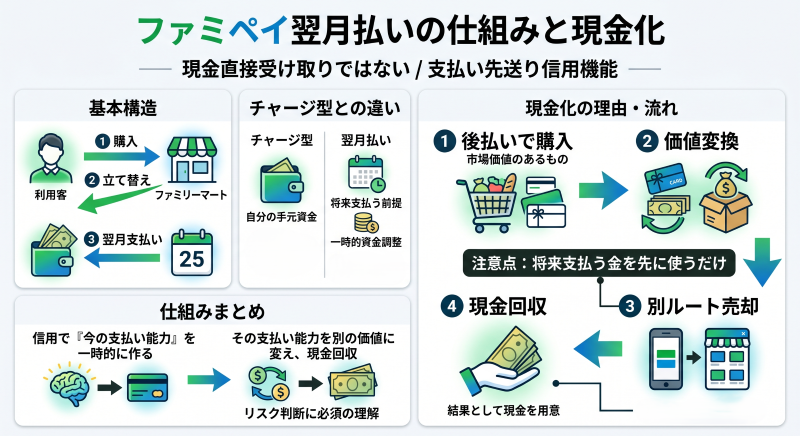

結論から言うと、ファミペイ翌月払いは「現金を直接受け取る仕組みではなく、支払いを先送りできる信用機能」です。

この性質を使い、「購入 → 価値変換 → 現金化」という流れに変えることで、結果として現金を用意する形になります。

■ 基本構造

ファミペイ翌月払いは、アプリ内で使える後払い機能です。

利用時点では手元にお金がなくても決済ができ、支払いは翌月にまとめて行われます。

仕組みを分解すると、以下の流れになります。

- 利用者が商品やサービスを購入する

- ファミリーマート側が代金を一時的に立て替える

- 翌月に利用者がまとめて支払う

このように、実際に起きているのは「現金が増えている」のではなく、「支払いのタイミングを後ろにずらしている」という動きです。

■ 現金化に繋がる本質

重要ポイント:現金化は機能ではなく、仕組みの組み合わせで成立している

ファミペイ翌月払いそのものに、現金を受け取る機能はありません。

それでも現金を用意できる理由は、「後払いで購入できる」という性質を、別の手段と組み合わせているためです。

構造としては、「後払いで購入する → 市場価値のあるものに変換する → その価値を現金として回収する」という流れになります。

ここでポイントになるのが「価値の変換」です。

■ なぜ現金に変えられるのか

商品やギフト券などには、再販売できる市場価値があります。

そのため、後払いで購入したものを別ルートで売却すれば、現金として受け取ることが可能になります。

ただし、この時点で理解しておくべき重要な点があります。

注意:現金は新しく生まれているわけではなく、将来支払うお金を先に使っているだけです

つまり、手元の資金が増えたように見えても、実際には翌月にその分の支払いが必ず発生します。

■ チャージ型との違い

通常のファミペイは、事前にチャージした残高を使う仕組みです。

一方で翌月払いは、チャージをせずに決済ができる点が大きく異なります。

- チャージ型:自分の手元資金を使う

- 翌月払い:将来支払う前提で利用する

この違いにより、翌月払いは「一時的な資金調整手段」として使われることが多くなっています。

■ 仕組みのまとめ

ファミペイ翌月払いは、信用を使って「今の支払い能力」を一時的に作る仕組みです。

そして現金化は、その支払い能力を別の価値に変え、現金として回収する一連の流れを指します。

この構造を理解していないと、次の方法の選び方やリスク判断で失敗しやすくなります。

ファミペイ翌月払いで現金を用意する具体的な方法と流れを解説

結論から言うと、ファミペイ翌月払いを使った現金準備は「何を購入し、どう現金に戻すか」で結果が大きく変わります。

仕組みを理解したうえで、具体的な手順を押さえることが重要です。

■ 基本の流れ(準備〜実行)

まず全体の流れを整理すると、次のようになります。

- 翌月払いを有効化し、利用枠を確認する

- 換金性の高い商品・デジタル系を購入する

- 購入したものを別ルートで売却する

- 現金を受け取り、翌月に支払いを行う

ポイントは、「購入した時点ではまだ支払っていない」という点です。この状態を利用して、価値を現金に変えています。

■ 主な方法の種類

ファミペイ翌月払いを使う場合、代表的な方法は大きく分けて以下の通りです。

| 方法 | スピード | 特徴 | 向いている人 |

|---|---|---|---|

| ギフト券購入 | 早い | 流通量が多く売却しやすい | 手間をかけずに進めたい人 |

| 商品購入→転売 | やや遅い | 選ぶ商品で差が出る | 少しでも損失を抑えたい人 |

| 電子コード系 | 早い | オンラインで完結しやすい | 外出せずに完結させたい人 |

■ ギフト券を使う方法(最も一般的)

最も利用されやすいのが、ギフト券やプリペイド系を購入して現金化する方法です。理由は単純で、市場での需要が安定しているため、比較的スムーズに売却できるからです。

流れとしては、翌月払いでギフト券を購入し、そのコードやカードを買取サービスや個人売買で現金化します。

スピードを重視する場合はこの方法が選ばれやすい傾向があります。

ただし、買取価格は額面より下がるため、必ず差額が発生します。

■ 商品購入→売却の方法

もう一つの方法は、換金性の高い商品を購入して売却するパターンです。

具体的には、需要が安定している家電や日用品などを選び、それをリサイクルショップやフリマで現金化します。

この方法は、商品選びによっては損失を抑えられる可能性がありますが、その分手間や時間がかかります。

すぐに現金が必要なケースにはあまり向いていません。

■ 電子コード系の方法

デジタルコンテンツやコード型の商品を購入し、それを売却する方法もあります。

オンラインで完結しやすく、発送の手間がない点がメリットです。

ただし、利用規約や取引条件によっては制限があるため、事前確認は必須です。

■ 方法選びで重要なポイント

重要ポイント:スピード・損失・手間のバランスで選ぶことが重要です

どの方法にも共通して言えるのは、「早さ」と「損失」はトレードオフになりやすいという点です。

早く現金化できる方法ほど差額が大きく、損失を抑えようとすると時間と手間が増えます。

注意:方法を間違えると、売却できず支払いだけ残るリスクがあります

そのため、「とりあえず買う」のではなく、売却までの流れを事前にイメージしてから実行することが重要です。

ファミペイ翌月払いの損失とコストの仕組みを具体的な数値で解説

結論から言うと、ファミペイ翌月払いを使った現金準備では必ず差額(損失)が発生します。

これは手数料という形ではなく、「価値の変換」によって自然に生まれるコストです。

■ なぜ損が出るのか

仕組みをシンプルに言えば、「定価で買って、割安で売る」ためです。

後払いで購入した商品やギフト券は、そのまま同じ価格で現金化できるわけではありません。

たとえば、需要や流通の都合で、買取側は一定の利益を確保する必要があります。

そのため、利用者側は額面より低い価格で現金化することになります。

重要ポイント:この差額が、実質的な利用コストになります

■ 損失の目安

方法やタイミングによって変わりますが、一般的には5%〜20%程度の差が出るケースが多く見られます。

スピードを優先すると差額は大きくなりやすく、慎重に進めると比較的抑えられる傾向があります。

■ 金額別の損失イメージ

| 利用額 | 受取額(目安) | 差額(コスト) |

|---|---|---|

| 10,000円 | 8,500円〜9,500円 | 500円〜1,500円 |

| 30,000円 | 25,500円〜28,500円 | 1,500円〜4,500円 |

| 50,000円 | 42,500円〜47,500円 | 2,500円〜7,500円 |

| 100,000円 | 85,000円〜95,000円 | 5,000円〜15,000円 |

■ 見落としやすいコスト

差額以外にも、見落としやすいコストがあります。

たとえば、売却までに時間がかかる場合や、相場が下がるタイミングに当たると、想定より受取額が下がることもあります。

また、個人間取引ではトラブルによる損失が発生するケースもあります。

■ 損失の本質

注意:この仕組みは「無料で現金を得る手段」ではありません

あくまで「将来支払うお金を前倒しで使う代わりに、一定のコストを払っている」状態です。

そのため、長期的に繰り返すと負担が積み上がりやすく、基本的には短期的な資金調整として考えるべき方法です。

■ 損失をどう考えるか

重要なのは、「いくら損するか」ではなく「そのコストを払う価値がある状況かどうか」です。

たとえば、支払い遅延を避けるためや、一時的に資金が必要な場合には合理的な判断になることもあります。

逆に、特に必要性がない状態で使うと、単純にお金を減らす結果になります。

このように、損失の構造を理解したうえで使うかどうかを判断することが重要です。

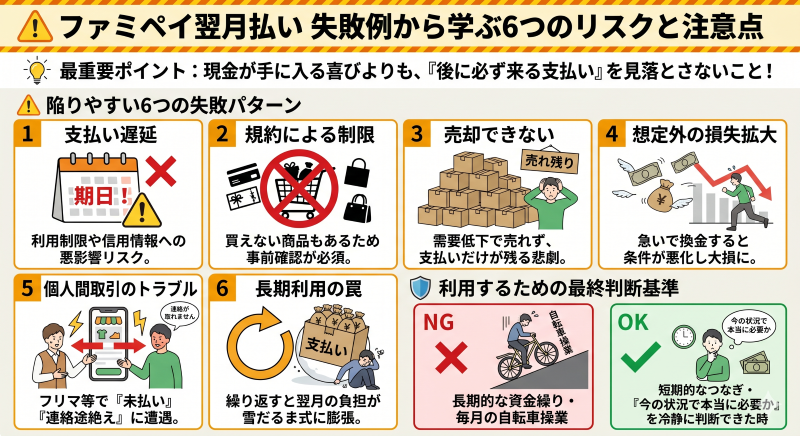

ファミペイ翌月払い現金化のリスクと注意点を失敗例をもとに解説

結論から言うと、ファミペイ翌月払いを使った現金準備は「仕組みを理解していれば使えるが、判断を誤ると負担が一気に重くなる」性質があります。

特に見落としやすいのは、現金化そのものよりも、その後に発生する支払いと信用への影響です。

■ 支払い遅延による影響

翌月払いは後払いである以上、必ず支払い期日が存在します。ここを軽く見てしまうと、最も大きなリスクにつながります。

注意:支払いが遅れると、利用制限や信用情報への影響が出る可能性があります

一度遅延が発生すると、利用枠の減少やサービス停止につながるケースもあり、継続利用が難しくなることがあります。

■ 利用規約による制限

ファミペイ翌月払いは、あくまで決済サービスとして提供されています。そのため、利用方法によっては制限や対象外となる場合があります。

たとえば、購入できる商品や決済対象には条件があり、すべての支払いに自由に使えるわけではありません。

注意:想定していた方法が使えないケースもあるため、事前確認が必要です

■ 売却できないリスク

現金化の工程では、「購入したものを売る」ことが前提になります。しかし、すべての商品が確実に売れるわけではありません。

- 需要が低く売れない

- 相場が下がっている

- 買取条件に合わない

このような状況になると、現金化できないまま支払いだけが残る可能性があります。

■ 想定より損失が大きくなるケース

スピードを優先した場合や、相場が不安定なタイミングでは、当初の想定よりも差額が大きくなることがあります。

注意:急いで現金化すると、結果的にコストが増える傾向があります

特に初めて利用する場合は、条件を比較せずに進めてしまい、想定外の損失につながるケースも見られます。

■ 個人間取引のトラブル

フリマや個人売買を利用する場合、取引相手とのトラブルも考慮する必要があります。

支払いが行われない、連絡が取れないといったケースもゼロではありません。

こうしたトラブルは、時間だけでなく金銭的な損失にも直結します。

■ 短期用途として考える必要性

重要ポイント:この方法は長期的な資金繰りには向いていません

ファミペイ翌月払いは「支払いを先延ばしにする仕組み」である以上、繰り返し使うと負担が積み上がります。

翌月にまとめて支払いが来るため、資金繰りがさらに厳しくなる可能性があります。

■ リスクの本質

最も重要なのは、「現金が手に入ること」ではなく、「その後に必ず支払いが来ること」です。

この前提を見落とすと、短期の資金調整のつもりが、長期的な負担に変わってしまいます。

そのため、利用するかどうかは「今の状況で本当に必要か」を基準に判断することが重要です。

成功パターンとNG行動から見る失敗しない使い方のポイント

結論から言うと、ファミペイ翌月払いを使った現金準備は「事前に出口(売却)まで設計しているかどうか」で結果が分かれます。

同じ方法でも、順番と判断を間違えると損失やトラブルにつながります。

■ 成功パターンの共通点

重要ポイント:購入前に「どこで・いくらで売るか」を決めていること

うまくいくケースは、購入の前に売却先と相場を確認し、出口までの流れを固定しています。

結果として、想定内の差額で現金化でき、翌月の支払いも計画通りに処理できます。

- 売却先(買取・フリマ等)を事前に決めている

- 相場を確認し、受取額の目安を持っている

- 小額でテストしてから本格的に使う

- 翌月の支払い原資をあらかじめ確保している

このように「準備→実行→回収」の順番を崩さないことが、安定して進めるポイントです。

■ NG行動(失敗につながる動き)

注意:順番を間違えると、現金化できずに支払いだけ残るリスクがあります

失敗しやすいのは、「とりあえず購入してから考える」パターンです。

売却先や相場を確認せずに進めると、想定外の損失や未回収につながります。

- 売却先を決めずに購入する

- 相場を確認せずに急いで現金化する

- 一度に大きな金額を使う

- 翌月の支払い計画を立てていない

また、短期間で繰り返し利用するケースも注意が必要です。差額が積み上がり、結果的に資金繰りを悪化させる要因になります。

■ 成否を分けるポイント

成功と失敗の違いはシンプルで、「先に出口を決めるか、後から考えるか」です。

前者は計画的にコストを管理でき、後者はコントロール不能になりやすくなります。

ファミペイ翌月払いは便利な機能ですが、使い方はあくまで自己管理です。順番を守り、無理のない範囲で使うことが重要です。

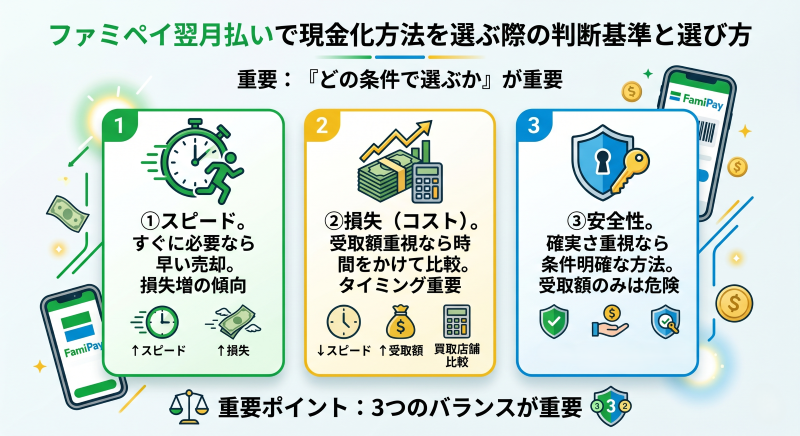

ファミペイ翌月払いで現金化方法を選ぶ際の判断基準と選び方

結論から言うと、ファミペイ翌月払いを使った現金準備では「何を選ぶか」よりも「どの条件で選ぶか」が重要です。

同じ方法でも、選び方を誤ると損失やリスクが大きく変わります。

重要ポイント:スピード・損失・安全性の3つを基準に判断することが重要です

■ 判断基準① スピード

現金が必要なタイミングによって、選ぶべき方法は変わります。

すぐに現金が必要な場合は、売却までが早い方法を優先する必要があります。

ただし、スピードを優先すると、その分差額(損失)が大きくなる傾向があります。

■ 判断基準② 損失(コスト)

受取額を重視する場合は、相場や売却方法を比較しながら進める必要があります。

時間をかけることで、損失を抑えられる可能性があります。

一方で、タイミングを逃すと相場が下がるケースもあるため、バランスが重要です。

■ 判断基準③ 安全性

個人間取引や不透明なルートを選ぶと、トラブルリスクが高くなります。

確実に現金化したい場合は、条件が明確な方法を選ぶことが重要です。

注意:受取額だけで選ぶと、トラブルや未回収のリスクが高くなる可能性があります

■ よくある失敗パターン

選び方で失敗するケースには、いくつか共通点があります。

- 最も高く売れる方法だけを基準に選ぶ

- スピードを優先しすぎて条件を確認しない

- 売却先を決めずに購入してしまう

これらはすべて、「基準が曖昧なまま判断している」ことが原因です。

■ 選び方のまとめ

ファミペイ翌月払いの現金準備は、「最適な方法がある」のではなく、「自分の状況に合った方法を選ぶ」ことが前提です。

そのため、

- いつまでに現金が必要か

- どれくらいの損失なら許容できるか

- どこまで手間をかけられるか

この3点を明確にしてから選ぶことで、失敗のリスクを大きく下げることができます。

ファミペイ翌月払いが向いている人と向いていない人の違い

結論から言うと、ファミペイ翌月払いを使った現金準備は「短期的な資金調整として割り切れるかどうか」で向き不向きが分かれます。

仕組み上、必ず支払いと損失が発生するため、状況に合わない使い方をすると負担が増えるだけになります。

■ 向いている人の特徴

重要ポイント:コストと支払いを前提に、計画的に使える人は向いています

具体的には、一時的に資金が必要で、翌月の支払い見通しが立っている人です。

あらかじめ損失も理解したうえで、「この状況なら使う価値がある」と判断できるケースに限られます。

- 翌月の支払い原資が確保できている

- 一時的な資金不足を埋めたいだけの人

- 損失(差額)を許容できる人

- 売却までの流れを事前に設計できる人

このような条件が揃っていれば、短期的な資金調整手段として機能しやすくなります。

■ 向いていない人の特徴

注意:長期的な資金不足の解決手段として考えている人には向いていません

ファミペイ翌月払いは、あくまで「支払いを先延ばしにする仕組み」です。

そのため、根本的な収支の問題を解決するものではありません。

- 毎月の支払いがすでに厳しい状態の人

- 繰り返し使って資金を回そうとしている人

- 損失を軽く見ている人

- 計画を立てずにその場で判断してしまう人

このような状態で利用すると、翌月以降の負担が増え、状況が悪化する可能性が高くなります。

■ 判断の基準

最も重要なのは、「今このコストを払ってでも現金が必要か」という視点です。

必要性が明確で、かつ支払いの見通しが立っている場合にのみ検討すべき手段です。

逆に、「なんとなく不安だから」「足りない分を埋めたい」という曖昧な理由で使うと、後から負担として跳ね返ってきます。

このように、自分の状況と照らし合わせて判断することが重要です。

ファミペイ翌月払いに関するよくある質問をまとめて解説

Q1. ファミペイ翌月払いで現金を直接受け取ることはできますか?

A. できません。ファミペイ翌月払いはあくまで後払いの決済機能であり、現金を受け取る仕組みはありません。

現金を用意する場合は、購入したものを別の手段で売却する必要があります。

つまり、直接現金化ではなく「価値を変換して現金に近づける流れ」と考える必要があります。

Q2. 審査なしで使えますか?

A. 完全に審査なしというわけではありません。利用開始時に簡単な審査があり、個別に利用枠が設定されます。

そのため、申し込めば必ず使えるものではなく、状況によっては利用できない場合もあります。

Q3. どれくらいの金額まで使えますか?

A. 利用可能額は人によって異なります。

初回は比較的低めに設定されることが多く、利用実績に応じて変動する仕組みです。

まずはアプリ内で自分の利用枠を確認し、その範囲内で無理なく使うことが前提です。

Q4. 現金化すると違法になりますか?

A. 一般的な商品の売買自体は違法ではありませんが、利用規約に反する使い方は制限される可能性があります。

利用条件は事前に確認することが重要です。

特に短期間で不自然な利用を繰り返すと、サービス側から確認や制限を受ける可能性があります。

Q5. どの方法が一番損失が少ないですか?

A. 商品選びや売却方法によって変わるため一概には言えません。

一般的には、時間と手間をかけるほど損失は抑えやすい傾向があります。

ただし、時間をかけすぎると相場が下がる場合もあるため、早さと受取額のバランスを見て判断することが大切です。

Q6. すぐに現金化できますか?

A. 方法によります。ギフト券などは比較的早く現金化しやすい一方で、商品転売は時間がかかる場合があります。

急ぎの場合ほど損失が大きくなりやすいため、受取額を確認してから進めることが重要です。

Q7. 何度も繰り返し使えますか?

A. 利用自体は可能ですが、繰り返すほど支払い負担と損失が積み上がります。

短期的な利用にとどめるのが基本です。毎月のように使う状態になると、資金繰りの問題が先送りされているだけになりやすいです。

Q8. 支払いが遅れた場合はどうなりますか?

A. 利用制限やサービス停止につながる可能性があります。

また、状況によっては信用面への影響も考えられます。

少額でも遅延すると今後の利用に影響する場合があるため、支払日を必ず把握しておく必要があります。

Q9. 売却できなかった場合はどうなりますか?

A. 現金化できなくても、翌月の支払い義務はそのまま残ります。

この点が最も大きなリスクのひとつです。購入前に売却先・買取条件・相場を確認しておかないと、商品だけが手元に残る可能性があります。

Q10. この方法はおすすめできますか?

A. 一概におすすめできるものではありません。

損失とリスクを理解したうえで、「今そのコストを払う必要があるか」を基準に判断することが重要です。

短期的な資金調整として使う場合でも、翌月に返済できる見通しがあることが前提です。

ファミペイ翌月払いで現金を用意する前に確認すべき判断ポイントまとめ

ファミペイ翌月払いを使った現金準備は、「現金を直接得る方法」ではなく、「後払いで購入した価値を現金に変換する仕組み」です。

この構造を理解していないと、想定外の損失や支払い負担につながりやすくなります。

重要ポイント:現金化は「信用の前借り」であり、必ず後から支払いが発生します

基本の流れは「購入 → 価値変換 → 現金化 → 翌月支払い」です。

この順番を崩さず、事前に売却先や相場を確認しておくことで、リスクを抑えながら進めることができます。

一方で、以下の点は必ず押さえておく必要があります。

- 必ず差額(損失)が発生する

- 売却できないリスクがある

- 支払い遅延は利用制限につながる

- 繰り返すと資金繰りが悪化しやすい

注意:長期的な資金不足の解決には向かず、あくまで短期用途に限るべき手段です

この方法が有効になるのは、「一時的に現金が必要で、翌月の支払いが確実にできる場合」に限られます。

逆に、継続的に資金が足りない状態で使うと、負担が積み上がるだけになります。

最終的には、「そのコストを払ってでも今現金が必要か」という基準で判断することが重要です。

仕組み・方法・損失・リスクを理解したうえで、自分の状況に合うかどうかを冷静に見極めてください。